Let’s briefly go back two billion years...

For half of the Earth’s existence, there was virtually no oxygen. Then two billion years ago, just one type of bacteria – cyanobacteria (or blue-green algae) – stumbled upon photosynthesis of which oxygen is a bi-product. This was a true evolutionary one-off: no other lifeform, before or since, has pulled off the same trick. Indeed, trees and plants rely on cyanobacteria for photosynthesis1 and it’s the reason trees are green.

However, the problem with oxygen is it’s highly reactive and corrosive. So much so, at the time oxygen was building up in the atmosphere most terrestrial species were wiped out by it. It is the reactive nature of oxygen that makes carbon dioxide (CO2) such a problem today.

High school chemistry

I have to confess, I never really understood CO2 numbers – a tonne of CO2 was hard to grasp as a threat. How many tonnes before I need to start worrying? And when do I panic?

High school was the last time I did chemistry, so properly understanding CO2 required a refresher. To the right is how I think about it, bringing it all back to a litre of petrol.

What’s clear from the example is collectively we generate a lot of CO2. My car holds 50 litres of fuel, and that’s 115kg of CO2. The fuel had to be extracted from the ground, shipped, refined and then trucked to the petrol station. Carbon adds up fast.

Burning one litre of petrol

A litre of petrol weighs 0.75kg but creates 2.3kg of CO2 when it’s burnt. How can we end up with more weight than we started with?

First, a litre of petrol is 87% pure carbon, so about 0.64kg of carbon per litre.

The car engine burns the carbon and each carbon atom instantly reacts with oxygen in the cylinder. Every carbon atom attracts two oxygen atoms (to create CO2). Oxygen is heavier than carbon and the numbers in the boxes below are the ‘atomic weights’.

So our carbon atom (weight = 12) attracts two oxygens (each with weight = 16, total 32). Therefore our 0.64kg of carbon attracts 1.7kg of oxygen (0.64/12x32) giving a total of 2.3kg of CO2.

Now here’s the thing. The CO2 is a gas and floats away. The 2.3kg is actually the mass and mass is best thought of as ‘how much stuff there is’. If you froze the CO2, which incidentally makes dry ice used in fog machines on stage, you could see your 2.3kg of CO2.

So there really is 2.3kg worth of CO2, it just disappeared. And out of sight is out of mind. If CO2 dropped on the road as a solid, we would have probably acted a lot more quickly.

As an aside, we focus on the carbon when the real enemy is the highly reactive oxygen!

Greenhouse gases, CO2 and CO2e

A greenhouse gas (GHG) is a gas in the atmosphere which absorbs and re-radiates energy, causing heating. The most common GHGs are water vapour, CO2 and methane.

Human activity mostly creates CO2, and as a result CO2 has historically been used as shorthand for all GHGs, which is confusing. Today gases other than CO2 are converted to CO2 equivalent, or CO2e, measuring the equivalent amount of CO2 which would have the same global warming impact. For example, methane emitted from cows is potent and has a conversion factor of 25 i.e. 1kg methane = 25kg CO2e. CO2e is helpful as it combines all the other gases into a single figure.

World and country level emissions

The most commonly cited estimate of how much CO2 from burning fossil fuels the world emits each year is 37 billion tonnes2 . A number that large is hard to frame; bringing it back to cars, very crudely, it’s equivalent to every person on the planet using a full tank of fuel each week.

This figure is solely CO2 from the burning of fossil fuels – many other human activities, such as farming, also add to emissions and further, we want to include all the GHG’s, not just CO2. This is where CO2e comes in. The current estimate of CO2e is 55 billion tonnes3 .

Another aspect of CO2 emissions is that there are two methods of assigning who is responsible for the emissions: ‘production’ based and ‘consumption’ based. The production based approach assigns the emissions from economic activity to the country of production, including the end use of the product even if it is exported. In contrast, the consumption based approach assigns the emissions to the country where the good is consumed. Clearly, estimating consumption-based emissions means tracking goods across the world. When a good is imported, the CO2e emissions are added to that country and subtracted from the exporter.

Country level emissions

The chart shows the commonly cited share of global CO2 emissions from burning fossil fuels. China is the largest emitter, followed by the US and Europe.

Source: www.ourworldindata.org/co2-emissions.

Let’s turn to the largest CO2 emitters, which are shown in the chart above (note this is CO2 only and does not include CO2e). Not surprisingly China is the largest emitter, followed by the United States, together making up over 40% of global emissions. These figures are communicated by the countries themselves under a framework originally set out in the Kyoto Protocol.

If we drill down to the country level4, it is interesting to note that for 2020 the CO2 emissions estimate for the UK was 319 million tonnes and for Australia 372 million tonnes. Australia has half the population of the UK, but higher emissions, why?

The answer comes back to the production based approach as Australia exports a lot of coal, iron ore and so on. The emissions for those are counted against Australia, not the importer i.e. if Australia digs up a tonne of coal and exports it to China, the emissions are assigned to Australia, not China.

This brings to mind whether China’s high level of emissions is due to it manufacturing and exporting, and the answer is partly yes. One estimate5 suggests China’s emissions would fall 14% on the consumption based emissions approach i.e. it exports goods other countries demand. For the US, a net importer, CO2 on a consumption based approach would go up 8%. To some extent, countries can lower reported emissions by ‘offshoring’ production, a process sometimes called ‘carbon leakage’.

A bond investor’s perspective

Bond investors are increasingly focused on measuring the carbon footprint of their investments. However, and this is a big however, carbon footprinting a bond portfolio is more complicated than an equity portfolio. For equity holders, their percentage ownership of a company (and hence the proportion of emissions they are responsible for) is clear.

For bondholders, their fraction of ‘ownership’ is open to debate – a bond is just money lent to the company and the company can borrow more, or pay back debt, changing a bond investor’s contribution to total debt or to the total enterprise value of a company.

Despite this complication, there are two paths open to bond investors and each provides a different lens to assess a bond portfolio’s emissions.

Risk-based approach

One way to approach the fraction of ownership problem for bond investors is to ignore it altogether and create other emissions measures. Carbon ‘intensity’ is the language used to describe calculating a company’s total emissions per unit of something, and often per USD1mn sales is the measure used. This normalises a company’s carbon intensity for its size and makes it easier to compare one company versus another. Carbon intensity is a useful measure to compare carbon efficiency between bond issuers, particularly in the same sector.

Investors also calculate carbon intensity for a portfolio – a weighted average carbon intensity, or WACI. Calculating the WACI involves multiplying portfolio weights by the carbon intensity (the company’s total emissions per USD1mn sales) as shown in the following example.

In the illustration, the WACI of the portfolio is 36.4 tonnes of CO2e per USD1mn sales. It is possible to change the weights of the bonds to reduce exposure to ‘carbon intensive’ issuers and track progress over time. This can provide a transparent decision-making framework. If a portfolio has a bond-based benchmark, an investor can also compare the portfolio WACI versus benchmark WACI.

Financed emissions approach

With this approach, a bond investor estimates their proportion of ownership in order to calculate the fraction of emissions their investment has financed. The calculation is shown below and requires estimating the total value of a bond issuer by adding together equity + debt + cash (called the enterprise value including cash, or EVIC).

The advantage of this approach is an investor can estimate the absolute emissions for a portfolio. This can be for a given total investment, or normalised by asset value via CO2e per USD100mn invested (or sometimes per USD1mn invested).

Company level emissions

Companies are increasingly required to report emissions and the veracity of the estimates has improved markedly over recent years. An investor primarily wants to understand two things: current emission levels and the pace of travel. As we shall see, even estimating company level emissions is difficult as carbon is embodied in everything from fuel to move cars and trucks, to office chairs, pens, paper clips and toilet paper.

Emissions estimates depend on what is included and the framework used has a cascade of inclusions, each with greater ‘scope’:

- Scope 1: direct emissions from operations that are owned or controlled by the reporting company e.g. cars, trucks.

- Scope 2: indirect emissions from the generation of electricity/heating/cooling used by the business.

- Scope 3: indirect emissions not already included that occur in the value chain, both upstream and downstream e.g employee commuting, use of sold products.

In Scope 3 the ‘use of sold products’ inclusion has huge implications for some companies as it assigns – to them – the emissions for the end use of products they create. For example, oil companies create emissions by refining fuels, though most of the emissions arise from ‘use of sold product’, hence Scope 3 emissions can be significant.

Today, carbon intensity often only includes Scope 1 and 2 emissions. There are significant challenges in calculating Scope 3 figures, though much effort is currently being made in this regard.

Regulations vary by country. Using the UK as an example, listed companies are required to disclose their carbon intensity and companies are audited so there is both rigour and reliability in the results. Scope 3 emissions disclosures are voluntary at the moment. To the right are two examples of company level data.

Carbon intensity example: energy company versus a bank

Let’s start with an energy company for our example with Scope 1 and 2 emissions, as illustrated below.

British energy company, million tonnes CO2e

The above is British energy company Scope 1 and 2 results, which exclude emissions resulting from the end use of their products. It estimates Scope 3 emissions at 307 million tonnes CO2e. The other measure of interest is the carbon intensity, and it estimates this at 251 tonnes of CO2e per USD1mn sales. The data has been estimated and publicly reported, limiting the risk of having large data variations between data providers.

Let’s compare British energy company to a British bank. Banks have far lower figures for Scope 1 and 2 and the chart below shows a current level of 0.02 million tonnes of CO2e. A British bank’s carbon intensity is 4.7 tonnes of CO2e per USD1mn sales.

A British bank, million tonnes CO2e

Note the very different scale on the two charts. However, Scope 3 emissions are often significant for banks as their lending creates emissions. A British bank estimates the emissions they are ‘funding’ at 286 million tonnes of CO2 – that’s many magnitudes higher than the bank’s operational emissions itself!

Note: The above example has been prepared solely for informational purposes and does not constitute an offer or recommendation to buy or sell any security or investment product.

Emissions and ESG assessments

‘Environment’ is only one part of ESG and, in turn, emissions are only one component of how an investor may assess a bond issuer’s overall environmental results. The natural question that follows is how influential are emissions in the E of ESG, and what weighting does E have in an overall ESG score?

The quick answer is that the overall weighting given to emissions in an ESG score likely vary, in particular by industry.

The BlueBay fixed income investment platform reports to clients on the ESG characteristics of their investments via two lenses: a proprietary view and an external view. A range of external data providers for ESG are utilised, and the below illustrates, the importance given to emissions in their overall ESG calculations for an industry leading data provider. Again we will compare an energy company versus a bank, though note weightings will be different for all companies i.e. energy companies will each have different weightings depending on their specific business.

Intuitively, the environment (E) weighting is higher for the energy company versus the bank. For the energy company, carbon emissions have a 14% weight in the total ESG score, although toxic emissions contribute another 13%. One important point is the ESG score is not dependent on the absolute level of emissions, although it does reflect how emission levels are changing over time and emissions relative to industry peers. Can an energy company have a better E score than a non-energy company? Yes, it can.

For the bank, emissions do not directly contribute to the overall ESG score, with 13% allotted to the environmental impact of lending practices.

Government bond portfolios

Government bonds have always presented a problem when calculating ‘financed emissions’ as governments fund themselves via debt, tax receipts and other measures and so there are multiple ways to arrive at an answer. Recently PCAF6 released a report providing an approach and so going forward this approach may become more common.

Currently a risk-based approach is more common and, just like for corporate bonds, we normalise country level results by expressing emissions as a function of some metric, often PPP-adjusted GDP or per capita. We still use the term intensity, and here it is ‘sovereign intensity’. Common measures are:

- Emissions intensity of GDP (tonnes CO2e per USD1mn GDP)

- Emissions intensity of population (tonnes CO2e per person)

Combining corporates and sovereigns

You cannot compare the carbon intensity figures of a company and country as each uses a different metric (for instance, sales for corporates, GDP or population for sovereigns). Let’s say an investor wanted to improve the overall carbon footprint of a portfolio that invests in both corporate and government bonds. If the metrics are different, what is the framework to decide?

The quick answer is it’s not straightforward. As an investor, you often can’t easily know if trading a corporate bond for a sovereign bond, or vice versa, actually helps in the real world in terms of carbon footprint. However, most bond portfolios have bond-based benchmarks, and you can make an assessment versus the benchmark, though even this has limits. Typically investors measure the corporate bonds in a portfolio versus the corporate bond component of a benchmark, and the same for sovereigns. If a portfolio has a very different asset allocation mix of corporates and sovereigns vis a vis the benchmark, this aspect is largely ignored.

Ultimately, using different carbon intensity measures for corporates and government bonds introduces complexities.

Energy transition and bond markets

The transition from carbon-based energy to renewables, such as wind, solar and nuclear, will take time and require a phenomenal amount of investment. For bond investors, this is a tremendous opportunity as much of this will be financed through debt markets via both governments and corporates. Bloomberg estimates the global transition could require as much as USD173 trillion in energy supply and infrastructure investment over the next 30 years6 . To put that in context, it’s approximately six times current US national debt.

The amount of raw materials and industrial activity required to reorient our carbon dependence is significant and a common way to understand the amounts involved is to consider the materials needed to produce one gigawatt of electricity – enough to power around 700,000 homes (for reference, the current electricity generating capacity of the UK is 76 gigawatts).

The illustration below shows the key raw materials required for each gigawatt hour from various renewables7 . Aluminium, copper, steel and lithium are needed in enormous quantities and mining these, plus the manufacturing process will create an upsurge in the very emissions we are trying to reduce.

One could take the view these are ‘desired’ emissions as they contribute to solving climate change. Nonetheless, some investors are seeking to decarbonise their portfolios and reduce exposure to these sectors, despite the importance of a low carbon transition. For example, the UK government’s National Employment Savings Trust (Nest) has a policy of no investment in nuclear infrastructure investments despite nuclear power playing a pivotal role in the UK’s energy transition.

Offsetting emissions

Burning a fossil fuel today and planting a tree does offset the CO2, though only if we take a multi-decade view as it takes about 10 years for a tree to even begin to store any meaningful amount of carbon. It does work, but the timeframes are fundamentally mismatched. Thinking about more immediate ways to offset emissions has spurred the industry of carbon offsetting to offer many choices, from bringing renewables to emerging market countries to garlic pills to reduce methane from cows. As a very general statement, regulation on offsetting is light at present, though one would expect this to be an area drawing increased scrutiny and the focus should be on real-world impacts versus offset accounting.

From a bond investor’s perspective, we find companies are increasingly offsetting at least some of their emissions in some way, which is usually voluntary and certainly a good thing, though should not be seen as an alternative to emission-reduction strategies. And over time greater focus on the type and quality of the offset will perhaps improve the effectiveness (e.g. timing mismatch) of offsets.

Global mean CO2 levels

Source: National Oceanic and Atmospheric Administration (NOAA), April 2023.

Net-zero

There are 8.0 billion people on the planet and the total area is 510 million km2 , which is 16 people for every square kilometre of the Earth’s surface. That includes the oceans (53 people based on land area only). These are important figures to have in mind as we think about ‘net-zero’, which is the idea of reducing emissions in order to stabilise the concentration of CO2, as in the chart above.

Net-zero is the concept of achieving ‘balance between the amount of greenhouse gas produced and the amount removed from the atmosphere’. This is achieved by reducing emissions to be as low as possible and, somehow, offsetting the residual emissions created by taking green house gases, mostly CO2, out of the atmosphere.

The UK is targeting net-zero by 2050, which sounds a long way off, but to achieve that in the next 27 years will require an upheaval to many industries and areas of life. Today, the UK is emitting 350 million tonnes of CO2 (excluding farming). We need emissions to be much lower to have a realistic chance of achieving net-zero.

The hard part: removing atmospheric CO2

As mentioned, a tree is a miracle in terms of reversing climate change – it takes in CO2, expels clean oxygen and stores the carbon for a long time. This is precisely what we need. Tree planting is going to form a key part of the global effort to store carbon, though trees alone are not nearly enough to achieve global net-zero by mid-century.

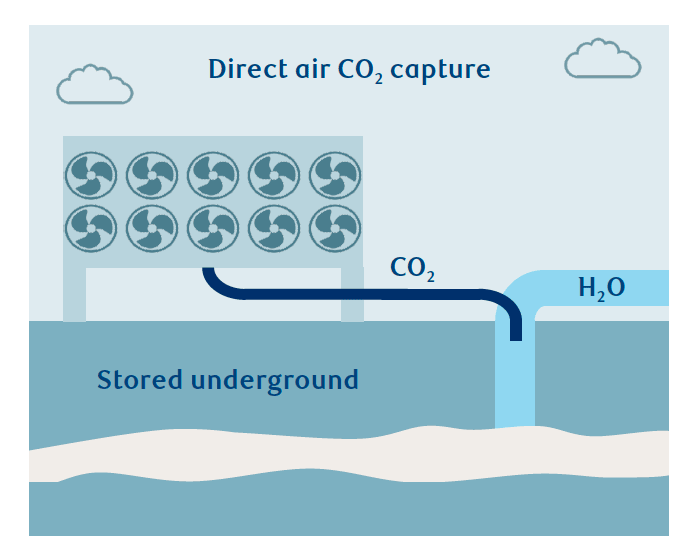

One acronym we are going to be hearing a lot more about is CCS, or carbon capture and storage. As the name suggests, CO2 is captured in some way and ‘stored’ out of the atmosphere, often underground.

At present, the amount of CO2 captured and stored is inconsequential versus CO2 emitted globally, however there is a rapidly growing industry for CCS with various technologies being trialled. One fundamental challenge is CO2 only makes up 0.04% of air, and hence a lot of air needs to be processed to isolate CO2, and this is energy intensive. Scaling up CCS in an efficient way is an evolving frontier with, for example, the UK Government announcing plans to use the North Sea for CCS.

Why is net-zero important to bondholders?

The speed of the journey to net-zero, whether for countries or companies, provides some insight into the economic activity required to achieve climate targets. Financing these initiatives may largely be via the bond markets; for countries it will only be debt markets as countries don’t issue equity. New market sectors may be created, particularly in carbon capture.

Carbon data coverage

Bond market emissions data coverage has improved immeasurably over recent years, though some areas of the market are not covered. The most notable is securitized credit (asset-backed securities, collateralised loan obligations (CLOs) and so on). These securities are ‘packages’ of many underlying instruments, for example a CLO might be backed by 100 underlying loans and it’s impractical (at present) to calculate the resultant emissions for an instrument with so many underlying components.

As such, securitized credit is usually ignored from a portfolio emissions calculation perspective. Cash, derivatives and FX are also ignored.

In most other areas of the market there is emissions coverage, or a sensible proxy can be applied.

Engagement – join the club

As an active bond owner, we interact (engage) with the management teams of bond issuers regularly. An increasing part of that dialogue is centred around reducing emissions and one-to-one engagement does bear fruit.

In addition, investment managers club together to influence issuers en masse via organisations such as the Climate Action 100+ or the Emerging Markets Investors Alliance. A common agenda with appointed representatives reduces the engagement burden on the company, versus multiple meetings with individual managers, and a collective of bond owners can be quite a force. (There is not yet a collective noun for a group of bond managers – suggestions welcome.)

Greenwashing

It is absolutely right that there is a strong focus on this from many sources, in particular regulators. Over the next decade, bond issuance to finance the energy transition will account for a significant slice of total issuance. Ensuring the reliability of a bond issuer’s ‘green credentials’ will be essential.

Carbon intensity and energy companies

One observation on carbon intensity for energy companies is that it may not always provide a true indication of improvements, or otherwise, of emissions. For the most common measure – emissions per USD1mn sales – if the oil price doubles, ignoring all other factors, the carbon intensity halves.

Investors may have the impression the company has improved emissions markedly, when all that has really happened is the oil price went up. Given volatility in energy prices, which is far higher than most other sectors, it is a feature to bear in mind.

Double-counting emissions

A country’s emissions include all the companies within it, and a company’s Scope 3 emissions include a whole supply chain of other companies. Emissions data inherently introduces the issue of double counting, particularly in Scope 3 company data given crossover in supply chains. Scope 1 company emissions do isolate the company, though even Scope 2 imputes emissions created by another company. This doesn’t negate the quality of emissions data analysis, though one has to be mindful of the data.

Reporting to investors

Emissions data at a portfolio level can be complex and presenting it in a digestible way for underlying investors can be a challenge. Our desire is for investors to be able to make robust decisions based on the carbon footprint analysis of their portfolios. Like most asset managers, we are on a journey of continual improvement and refinement.

As more countries and companies agree to net-zero target dates and interim plans for emissions reduction, there is a move to report on issuers’ climate targets versus their alignment to climate goals. This approach provides a valuable forward-looking view.

And finally

I will leave you with my back of the envelope calculation regarding the atmosphere and just how little there is: if you could leave your desk or sofa and walk vertically upward for 45 minutes at an average pace, 50% of the atmosphere would be below you. Unfortunately, it’s pretty thin.

Rising carbon emissions in our atmosphere are the main contributors to climate change. As such, we believe that it is important to be measuring and monitoring these across portfolios to manage climate-related risks.

Corporate and government bonds are often assessed separately as they use different measures to assess carbon intensity. For corporate bond portfolios there are two options: the risk-based approach will provide a measure of carbon efficiency. Financed emissions approach can provide a view on absolute emissions e.g. emissions per USD100mn invested. For government bonds the focus is on risk-based carbon efficiency, usually considering GDP or per capita measures.